この記事では、NISA・つみたてNISAのメリットについてお話しします。

かなり世間に知られてきてはいるものの、NISAが私たちの生活に浸透しきったとは言いがたく、気にはなっていても何となく二の足を踏まれる方も多いと思います。

しかし、私は、基本的にNISAは始めたほうがよいと考えており、実際に積立を開始しております。

今回は、(過去の私も感じた)何となく不安な気持ちを打ち消し、その背中を後押しする記事となります。

ぜひ一読ください。

1.NISAとは?そのメリット

NISAとは、個人での少額の投資に対して配当金や譲渡益にかかる税金が非課税になる制度です。

通常、銀行預金の利息には約20%の税金がかかります。

投資の配当金なども同じ税率なのですが、NISAの口座であればその税金がゼロになるという制度です。

一見、大したことないようにも見えます。

が、投資信託や株式の配当・譲渡益は(銀行預金の利息に比べて)大きな額になるため、約20%もの税金が非課税になるというのは非常に大きなメリットです。

従来、配当金を税引後8万円受け取っていた人は、NISA口座を通じていれば10万円受け取ることができます。

全く同じリスクの投資をしたとしても、です。

インパクトの大きさが伝わりますでしょうか?

別の記事で触れたiDeCoほどではありませんが、これもかなりお得な制度です。長期的な資産形成をお考えでしたら、NISAは、iDeCoとあわせて開設必須ともいえる制度です。

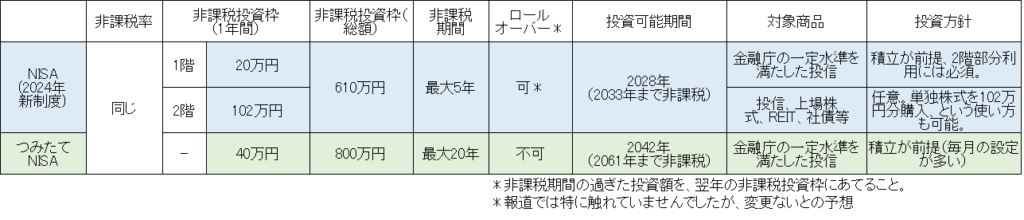

2.NISAとつみたてNISAの比較

まずNISAは、一般NISAとつみたてNISAの2種類のうち、どちらかしか選べません。

そして結論として、これから始めるのであれば「つみたてNISA」をお勧めします。

どちらがよいだろうか、と僕も迷ったので、その比較をしていきます。

つみたてNISAをお勧めする理由ですが、私のような「初めての投資がNISA」という人もそれなりに多いであろうと考えると、低リスクかつ長期的な運用が適している制度が良いためです。

つみたてNISAの非課税期間は20年間もあり、その名のとおり「積立」に適した、長期的な投資に向いている制度です。

対象となる商品も、金融庁の示した水準を満たす、優良なものばかりが選ばれています。

さらに細かく見ていきます。

一般NISAのメリット・デメリット

〇配当金、譲渡益非課税(共通)

〇1年122万円までの非課税枠がある(△総額は610万円まで)

〇大部分を株式などに投資できる (△リスクが高くなりがち)

〇1回で大きな額も投資できる (△リスクが高くなりがち)

△5年間の非課税期間がある

△ロールオーバーが可能 (新制度に適用できるかは不明)

つみたてNISAのメリット・デメリット

〇配当金、譲渡益非課税(共通)

〇総額800万円の非課税枠がある (△1年で40万円の非課税枠しかない)

〇優良な投資信託だけが選ばれている(△選択肢が少ない)

〇定額・定期での積立が前提 (△相場に応じた行動ができない)

〇20年間もの非課税期間がある

△ロールオーバーがない(今から始めるなら差異はない)

?非課税期間を無期限にすることが検討されている(らしい)

一長一短ありますが、長期的な資産形成を考えるならば、リスクが少なく、強制的・定期的に積み立てていく「つみたてNISA」のほうが優れています。

つみたてNISAでデメリットに見える点も、長期的な投資という視点ではむしろメリットに働きます。

年間最大で40万円という点も、一般NISAに比べて負担が軽いと思います。

逆に、一般NISAでメリットを最大限に生かすには、1年で120万円が必要という意味にもなります。

こういったことから「つみたてNISA」は、「これから投資を始める方」「長期的な資産形成をしたい方」には非常に適したお得な制度であるといえます。

次は、NISA全体のデメリットと、それに対応できる投資信託の選択について触れたいと思います。

<補足>

2019年12月に、一般NISAの見直しが税制改正大綱に記載された旨の報道がありました。(比較表も追加)

現時点ではロールオーバーについてなどは言及されていませんが、NISAのメリットを残しつつ、長期的な資産形成に適した形に近づいています。が、長期的なメリットを考えると、このブログではつみたてNISAをお勧めすることに変わりありません。

コメント